- Jun 10 Mon 2019 15:31

-

當持股被收購-安馳3528

- Jun 09 Sun 2019 17:15

-

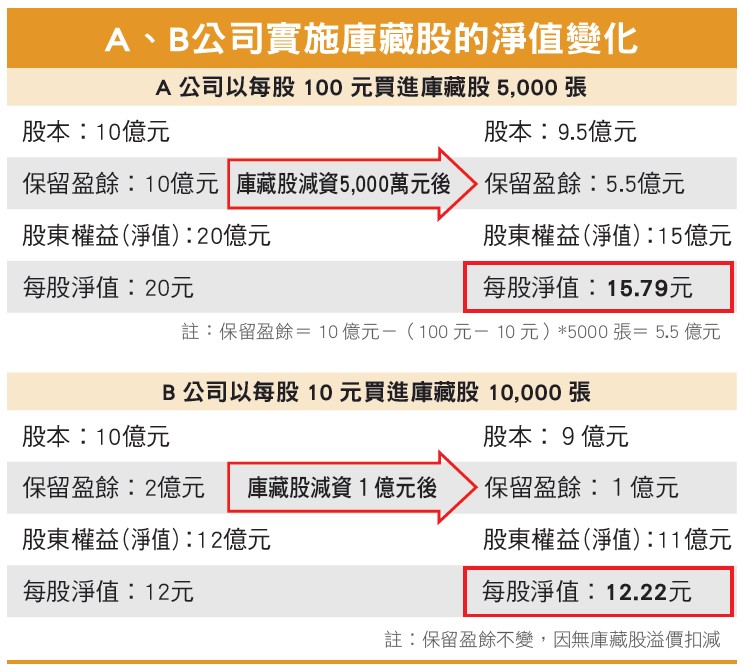

從庫藏股買回區間價位探知公司派的盤算&對股東權益的影響(財訊沒有第一、二種有點可惜)

- Jun 08 Sat 2019 16:16

-

故鄉稅大變革,不知對紅馬-KY 2928的影響有多大?稅捐的回禮,最多不能超過捐款的三成(家鄉稅、ふるさと納税)

日本變調的家鄉稅!改:價格限定+特產 記者 林育竹 報導 2019/06/06

日本推行超過十年的家鄉稅,從六月起新制度上路,規定稅捐的回禮,最多不能超過捐款的三成,且限定回贈地方特產,希望減少家鄉稅亂象。但不少沒有知名特產的地方,很是苦惱,因為捐款立刻大減;而不甩國家政策,上個年度用亞馬遜網站禮券,吸金相當台幣145億,排行第一的大阪府泉佐野市等四地,則被下令排除在外,民眾就算捐款,也不能享抵稅優惠。 日本家鄉稅亂象,從這個月起將通通消失,因為新上路的制度規定,回禮價格必須低於捐款三成,且限定使用地方特產! 繳納家鄉稅民眾:「覺得的確很可惜,六月制度就變了,之後要捐哪裡,要看情況再決定。」 有民眾為了拿到禮券,趕在新制度開始前捐款。日本家鄉稅制度,原是為了增加地方稅收,改革地方財政赤字,讓納稅人以捐款為名,不但報稅能列入扣除額,也能獲地方回贈特產,但近來卻演變成各地用豪華贈禮,惡性競爭稅捐,高檔和牛、外國家電,甚至SPA、咖啡店商品券,通通入列,讓制度大走調。

日本推行超過十年的家鄉稅,從六月起新制度上路,規定稅捐的回禮,最多不能超過捐款的三成,且限定回贈地方特產,希望減少家鄉稅亂象。但不少沒有知名特產的地方,很是苦惱,因為捐款立刻大減;而不甩國家政策,上個年度用亞馬遜網站禮券,吸金相當台幣145億,排行第一的大阪府泉佐野市等四地,則被下令排除在外,民眾就算捐款,也不能享抵稅優惠。 日本家鄉稅亂象,從這個月起將通通消失,因為新上路的制度規定,回禮價格必須低於捐款三成,且限定使用地方特產! 繳納家鄉稅民眾:「覺得的確很可惜,六月制度就變了,之後要捐哪裡,要看情況再決定。」 有民眾為了拿到禮券,趕在新制度開始前捐款。日本家鄉稅制度,原是為了增加地方稅收,改革地方財政赤字,讓納稅人以捐款為名,不但報稅能列入扣除額,也能獲地方回贈特產,但近來卻演變成各地用豪華贈禮,惡性競爭稅捐,高檔和牛、外國家電,甚至SPA、咖啡店商品券,通通入列,讓制度大走調。

- Jun 06 Thu 2019 17:04

-

電競/板卡市況

- Jun 06 Thu 2019 17:01

-

中美貿易戰對連接元件的影響

MoneyDJ新聞 2019-06-06 09:34:39 記者 蕭燕翔 報導

越來越多評論認為,中美貿易爭端恐難短期解決,相對美系品牌客戶為主的全球供應鏈,尋找中國以外的產能也見更趨積極,不少台廠私下證實,客戶近期確實對非陸產能的詢問度大增,且具體轉單意願更強,雖卡在部分產品的認證問題,轉單很難一次到位,但非陸產能彈性較大者,長期受惠可能性大;盤點連接元件廠商不少都已有提前布局,其中設廠仍以東南亞居多,但也有利基產線落腳歐洲,長期都擁有更高的生產彈性,有機會在中美貿易戰中受惠。

客戶逃出中國意願強 主動詢問轉積極

中美貿易爭端難解,雙方互築關稅門檻或互相禁銷等動作可能性轉強,過去向來是全球最大生產基地的中國大陸,一夕之間美系品牌客戶為主的全球品牌廠,見大動作尋求供應商非陸產能的規劃,以因應全球局勢的不確定性,且不少台商證實,非陸產能有提前開出或擴大量產規模的計畫,以因應越來越尷尬的中美僵局。

以連接元件廠商來說,過去除了西進外,在其他地區或國家並沒有比較顯著的供應鏈,廠商分析,零組件廠商海外設廠是被動的,得最下游的組裝廠遷移,才會帶動整個供應鏈的移轉,特別連接元件多數的尺寸小,運輸成本佔終端成本的比重有限,近年零星建置非陸產能,主要都是考量大陸招工困難與長期人工成本上漲的問題,另一個長期的規劃則是期望透過東南亞設廠,搶進東協乃至印度商機。

東南亞仍是大宗 越南佔最大多數

盤點目前指標連接元件廠商已進入或即將量產的非陸產能,東南亞國家佔比大宗,其中越南仍承接最多中國大陸轉出的生產需求,包括宏致(3605)、胡連(6279)、萬泰科(6190)、新至陞(3679)、建通(2460)、鎰勝(6115)等,當地的產能都已有一定規模,而該等廠商在當地取得的優勢,除了約當中國大陸地區一半不到的人工成本外,上游原料與當地市場也是另外一個加乘因素,如胡連、萬泰科當地廠都有交貨越南內需的兩輪車零件。

泰國、菲律賓也是連接元件廠商在東南亞有據點的國家,其中泰國廠有較早設廠的萬泰科、鉅祥(2476)、廣宇(2328)等,還有比較新進駐的康控-KY(4943)。廠商私下坦言,如果以東南亞來說,泰國絕對不算是人力成本便宜的地區,但優勢在於有較多的外商供應鏈進駐、人力素質相對較高等,特別較早設廠的廠商這幾年隨泰國經濟區發展,土地價值上潛在都有不錯增值,也是另類收穫。

而在菲律賓設廠的連接元件廠商,當初幾乎都是跟著客戶過去的,如台翰(1336)主要是跟進日本事務機大廠設廠,未來也希望提高其他事務機客戶在該廠下單的比重;宏致菲律賓廠則是因收購龍翰而來,而龍翰當初設廠也是因應工業客戶所需,此波中美貿易緊張都有意外受惠可能。

另外,貿聯-KY(3665)、廣宇 、宣德(5457)及鉅祥在馬來西亞也都有廠;崧騰(3438)則落腳柬埔寨;正崴(2392)緬甸廠則預計今年下半年投產,且量產規模有機會比先前規劃為大;瀚荃(8103)寮國廠也是在下半年量產,產能還未開出前,都已有客戶主動詢問轉單可能。

走出亞洲 歐洲產能更稀缺 長期價值大

除了亞洲,也有連接元件廠商具備歐洲產能,代表廠商包括信邦(3023)與貿聯-KY,前者的歐洲廠位於東歐的匈牙利、後者則是因併購取得LEONI原在塞爾維亞的產能。外界認為,雖歐洲廠相對亞洲國家,較不具有貨幣優勢,但政經環境更為穩定,中期來看,也比較不會成為美國對大幅出超國家祭出貿易制裁的對象,穩定度更高。

而信邦與貿聯-KY歐洲廠目前生產產品以利基領域為多,並以家電、工業客戶為主,長期也有就近切入航太供應鏈可能。不過,廠商也坦言,即便是同樣客戶的訂單,不同廠區就得重新認證,特別是如工業、車用等領域,認證時間更長,所以轉單從評估到實際發生,需要更久的前置時間。

零組件廠遷移容易 但供應鏈整體搬遷才是重點

不過,連接元件廠商也說,即便不少同業都已備妥了非陸產能,但長期而言,零組件廠是跟著組裝廠跑,畢竟組裝完成的系統產品運輸便利性、成本與關稅,才是重點。而以目前中美貿易戰的情勢看來,客戶尋求非陸產能考量已非一時的擔憂,而是中長期的風險分散,相對已提前有廠量產的廠商,自然擁有更多生產彈性,且也不排除在美系品牌客戶重新盤點大陸供應商佔比下,台廠或有重新爭取滲透率提升的可能。

表、連接元件廠商非陸產能

- Jun 06 Thu 2019 16:59

-

中國提升PX對二甲苯自給率,對石化原料價格的影響

MoneyDJ新聞 2019-06-06 11:00:46 記者 林昕潔 報導

大陸恆力石化新產能正式在今(2019)年上半年開出,其中以年產能達450萬噸的PX(對二甲苯),對石化產業供需影響最鉅,由於大陸歷來是全球最大的PX進口國,年進口量佔全球總產量估達3成以上,而由於大陸2019年力拚PX新增產量達1000萬噸以上,預期未來將大幅降低PX的進口量。

在PX將大量產出的預期下,PX價格於2019年第一季末已快速反轉,第二季利差估從前季500美元/噸以上價位,快速縮水至不到400美元/噸。且下游主要產品PTA(純對苯二甲酸)走勢亦將受PX拖累;由於PX跌價,近期亞洲區PTA廠稼動率拉升、壓抑PTA售價,加上中國PTA新產能投產下,預期PTA利差將於2019年第三季出現反轉,須留意相關廠商如台化(1326)、遠東新(1402)2019年營運恐受累。

此外,恆力石化此次隨PX一體產出的還有苯,預期長期價格亦將走跌,但可關注其主要下游產品,如:苯酚、SM(苯乙烯)、CPL(己內醯胺),主要係隨著成本降低,利差表現有望擴大,相關廠商如國喬(1312)、台苯(1310)、中石化(1314)等。

恆力石化芳香烴產能開出,PX年產450萬噸受關注

恆力石化新產能從2019年開始試車,最新消息指出,恆力第一套芳香烴系統工廠5月稼動率達8成以上,且第二套系列工廠在8月稼動率將達8成以上,若產能全開,則估計所產出PX的年產能達450萬噸,以及苯年產能達120萬噸。

由於中國是全球PX最重要的進口國,以全世界PX年產能約在4~5千萬噸來看,2018年中國PX共計進口1590萬噸,佔全球總產能達3成以上。

且恆力石化PX投產只是一個開端,中國大陸近年力推PX自給率提升,其中,浙江石化新產能也預計2019年8~9月開出,該廠PX年產能亦達400萬噸以上,加上其餘小規模的PX擴產,市場預期,至2019年底,大陸PX新增產能有機會突破1000萬噸,將大幅影響PX全球供應版圖。

在預期供給版圖出現變化後,PX人民幣報價從2018年高峰11000人民幣/噸,一路下滑至低點8000人民幣/噸,至2019年3月雖報價短暫反彈至9000人民幣/噸,但隨著恆力新產能陸續開出,大陸降低對外PX採購,報價至今一度跌至貼近7000人民幣/噸。

法人分析,在PX將大量產出的預期下,PX價格於2019年第一季末已快速反轉,第二季利差表現估將從前季500美元/噸以上價位,快速縮水至不到400美元/噸。

PX增產,PTA、聚酯產業鏈影響受關注

PX是聚酯產業鏈的源頭,恆力新裝置的增加,對PX自身供應和下游聚酯原料都產生巨大影響。

然首當其衝為PTA,主要係PX為主要原料,佔成本達6~7成,而PX近期跌價,對PTA利差擴大雖有幫助,惟由於日、韓石化廠近期為去化PX產能,提供折價優惠,已推升亞洲區PTA業者維持高稼動率,加上大陸持續有PTA新產能預計下半年開出,且觀察到下游聚酯需求不如預期,致4、5月來大陸聚酯絲庫存持續墊高,是以,PTA價格近月來跌幅已超過15%。

法人預估,PTA第二、三季利差表現,雖可望受惠低價PX(維持在150~200美元/噸較佳水位),但須留意第三季後,隨著PTA價格快速滑落,利差表現將大幅縮水。

其中,台化為芳香烴一貫廠,受恆力影響最鉅,由於2018年PX、PTA貢獻台化整體營業利益估達4成以上,在2019年兩大產品線利差恐縮減下,法人認為,台化整體營運恐轉弱。此外,遠東新2018年受惠PTA供需轉佳,石化部門由虧轉盈,法人認為,其2019年石化部門仍可獲利,但對2020年看法則偏悲觀。

苯量增價跌,苯酚、SM、CPL可望受惠

由於恆力石化芳香烴廠除PX外,苯將成為副產品、亦將大量產出,事實上,光恆力第一、二套系統,估一年產出達120萬噸苯,且後續浙江石化亦將有100萬噸/年的苯產出。

而在預期供給增加下,苯價從2018年高峰貼近900美元/噸一路走弱,2019年皆在500~600美元/噸盤整,不過,後續可留意其下游主要產品包含苯酚、SM、CPL等相關廠商獲利表現,主要係在原料成本將大幅降低下,例如SM廠的國喬、台苯以及CPL廠中石化,皆可望有正面助益。

- Jun 05 Wed 2019 17:17

-

5G對電信業的影響,是方最受益?

MoneyDJ新聞 2019-06-05 10:24:22 記者 鄭盈芷 報導

台灣明年將上演5G商轉大戲,電信業者對於5G涵蓋率、計算方式,以及競標方式仍有討論空間,主要係因關乎5G初期成本;5G最快明年底商轉,法人預期,對明年電信業獲利影響有限,按照NCC規劃,5G總決標金額應可較4G下降,但仍要看當時競爭態勢,再加上4G仍有一定支出,且電信業2B業務也還待進一步放大,也將面臨5G時代新業者競爭風險,法人認為,未來2~3年內電信業獲利可先以目前水準看待,以營運規模而言,中華電(2412)相對穩定,至於5G時代可持續受惠則為二類電信商是方(6561)。

4G帶動整體折舊、攤提金額墊高

台灣在2014年下半年進入4G時代,可以看出電信商整體折舊攤提金額普遍從2014年墊高,這主要來自4G資本支出與頻譜標金。

根據電信業估算,4G若全台人口涵蓋率要達50%,至少要建設3000~4000台基地台,而多數業者號稱2014年底在主要都會區都達7~8成涵蓋率估算,而中華電因取得較高頻段的1800MHz,所建置基地台數又是三家業者最多,假設中華電第一年建置5000~6000台,基地台金額估達50~60億元,若設備分7年攤銷,一年大概多8.5億元的折舊。

而第一波4G競標共釋出270MHz,總決標金為1186.5億元,中華電就掏出了390.8億元,若以4G頻譜使用期限17年去攤標金,每年要攤約23億元。

4G商轉初期獲利仍有撐 499砍到營收最傷

不過若對照2014、2015年獲利,可以發現電信三雄獲利抗壓程度不差,尤其整體4G建置成本最高的中華電,2014年獲利衰退幅度還最小,顯示4G支出雖對電信業經營造成壓力,但多數業者仍可維持一定獲利水準,反而去年499低資費競爭造成的傷害還比較大。

5G最快年底競標 業者關注涵蓋率計算方式

電信管理法已趕在5月底三讀通過,未來電信業「共頻、共網、共建」有了法源依據,根據NCC規劃,最快將在今年底展開首波5G競標,NCC計畫3.5GHz中頻段釋出270MHz、28GHz高頻段釋出2500MHz,以及1800MHz釋出20MHz作為加強覆蓋的搭配頻段,電信業者普遍期望能取得80~100MHz的頻寬。

市場預估,5G總決標金可望低於4G,不過也還要視當時競爭態勢與競標方式,而電信業者也關注5G涵蓋率計算方式,以及多長的時間內要達到50%涵蓋率;由於5G強調的是垂直場域的應用模式,跟4G的2C模式差異甚大,電信業普遍認為,以人口來計算涵蓋率並不適用,可以參考日本劃分網格,而由於5G基地台數量將較4G更多,業者也認為,若NCC拉長涵蓋率達成期限,有助於電信業投注更多資源拓展新業務。

電信三雄今年獲利估回穩 惟新業務待發酵

展望今年與明年電信業營運,法人認為,有鑑於499之亂逐漸鈍化、加上2B業務增長,以及5G支出尚未發生,電信三雄今年獲利年減幅可望較去年收斂,而中華電今年財測目標甚至有機會較去年略增,法人認為,明年雖有5G開台大戰,但要到明年下半年才會發生,預期對電信三雄明年整體獲利影響也有限,不過電信業仍有持續拉抬2B業務的壓力。

未來2~3年內,4G支出持續下滑,但依電信業估算,5G基地台建置則可能要到4G的2~3倍,因此電信業整體折舊攤提費用也會維持高檔,法人估算,在等待新一波2B動能發動前,電信業2~3年內獲利宜先以當前水準看待,而隨著電信管理法上路,未來電信業改為登記制,大幅降低進入門檻,電信三雄也將面臨新進業者挑戰。

台灣在2014年下半年進入4G時代,可以看出電信商整體折舊攤提金額普遍從2014年墊高,這主要來自4G資本支出與頻譜標金。

根據電信業估算,4G若全台人口涵蓋率要達50%,至少要建設3000~4000台基地台,而多數業者號稱2014年底在主要都會區都達7~8成涵蓋率估算,而中華電因取得較高頻段的1800MHz,所建置基地台數又是三家業者最多,假設中華電第一年建置5000~6000台,基地台金額估達50~60億元,若設備分7年攤銷,一年大概多8.5億元的折舊。

而第一波4G競標共釋出270MHz,總決標金為1186.5億元,中華電就掏出了390.8億元,若以4G頻譜使用期限17年去攤標金,每年要攤約23億元。

4G商轉初期獲利仍有撐 499砍到營收最傷

不過若對照2014、2015年獲利,可以發現電信三雄獲利抗壓程度不差,尤其整體4G建置成本最高的中華電,2014年獲利衰退幅度還最小,顯示4G支出雖對電信業經營造成壓力,但多數業者仍可維持一定獲利水準,反而去年499低資費競爭造成的傷害還比較大。

5G最快年底競標 業者關注涵蓋率計算方式

電信管理法已趕在5月底三讀通過,未來電信業「共頻、共網、共建」有了法源依據,根據NCC規劃,最快將在今年底展開首波5G競標,NCC計畫3.5GHz中頻段釋出270MHz、28GHz高頻段釋出2500MHz,以及1800MHz釋出20MHz作為加強覆蓋的搭配頻段,電信業者普遍期望能取得80~100MHz的頻寬。

市場預估,5G總決標金可望低於4G,不過也還要視當時競爭態勢與競標方式,而電信業者也關注5G涵蓋率計算方式,以及多長的時間內要達到50%涵蓋率;由於5G強調的是垂直場域的應用模式,跟4G的2C模式差異甚大,電信業普遍認為,以人口來計算涵蓋率並不適用,可以參考日本劃分網格,而由於5G基地台數量將較4G更多,業者也認為,若NCC拉長涵蓋率達成期限,有助於電信業投注更多資源拓展新業務。

電信三雄今年獲利估回穩 惟新業務待發酵

展望今年與明年電信業營運,法人認為,有鑑於499之亂逐漸鈍化、加上2B業務增長,以及5G支出尚未發生,電信三雄今年獲利年減幅可望較去年收斂,而中華電今年財測目標甚至有機會較去年略增,法人認為,明年雖有5G開台大戰,但要到明年下半年才會發生,預期對電信三雄明年整體獲利影響也有限,不過電信業仍有持續拉抬2B業務的壓力。

未來2~3年內,4G支出持續下滑,但依電信業估算,5G基地台建置則可能要到4G的2~3倍,因此電信業整體折舊攤提費用也會維持高檔,法人估算,在等待新一波2B動能發動前,電信業2~3年內獲利宜先以當前水準看待,而隨著電信管理法上路,未來電信業改為登記制,大幅降低進入門檻,電信三雄也將面臨新進業者挑戰。

電信三雄具股利保護 是方核心業務將受5G加乘

電信三雄由於獲利仍具一定支撐,加上股利保護,今年也獲得外資一路相挺,中華電目前隱含殖利率約4%,台灣大(3045)4.7%、遠傳(4904)4.8%,法人指出,中華電在稅後淨利絕對數字上是第二名的一倍以上,資產也相當龐大,在規模競爭上具備優勢,且屬於綜合型電信業者,預期5G時代中華電仍可維持相對穩定的經營成效,因此隱含殖利率在4~4.5%都有長期投資的價值。

而在5G時代,從事IDC機房與雲端業務的二類電信商是方則可望是主要受惠者,法人認為,隨著行動數據流量持續成長,加上各式新興應用帶動雲端需求增加,對於是方核心業務發展都偏正向,而是方過往平均配息維持8成,營收與獲利長期維持穩定墊高的態勢。

電信三雄由於獲利仍具一定支撐,加上股利保護,今年也獲得外資一路相挺,中華電目前隱含殖利率約4%,台灣大(3045)4.7%、遠傳(4904)4.8%,法人指出,中華電在稅後淨利絕對數字上是第二名的一倍以上,資產也相當龐大,在規模競爭上具備優勢,且屬於綜合型電信業者,預期5G時代中華電仍可維持相對穩定的經營成效,因此隱含殖利率在4~4.5%都有長期投資的價值。

而在5G時代,從事IDC機房與雲端業務的二類電信商是方則可望是主要受惠者,法人認為,隨著行動數據流量持續成長,加上各式新興應用帶動雲端需求增加,對於是方核心業務發展都偏正向,而是方過往平均配息維持8成,營收與獲利長期維持穩定墊高的態勢。

- Jun 04 Tue 2019 17:40

-

大同條款上路至今,知名企業僅乖乖變天

- Jun 03 Mon 2019 16:02

-

下市股近況-力晶茂德太電中紡巨擘精碟

- Jun 02 Sun 2019 16:43

-

元家企業顏元博顏志杰顏志鼎

- Jun 02 Sun 2019 16:31

-

兆基集團李建成,台灣第1包租代管業者,力拚5年內上市櫃

- Jun 02 Sun 2019 16:26

-

日本關西企業30年市值大洗牌,電機紡纖向下,但大金向上