公司護盤實施庫藏股,不是買了就會上漲?從買回區間價位探知大股東的盤算

2019-06-09

作者: 陳翊中

「為維護公司信用及股東權益,XX公司宣布實施庫藏股,擬斥資1.5億元,從即日起至明年2月15日,於每股30至50元價格區間內,買回自家公司股票3,000張。」當在報紙上看到這類實施庫藏股的報導,是不是等於是公司報明牌,告訴你公司的股價被低估了?搭著庫藏股的轎子,就可以一本萬利?實際情況並非如此。

實施庫藏股僅限3種用途

實證研究,在執行庫藏股期間同步買進股票,賺錢和賠錢的機率是各半,且漲或跌受到當時大盤的多空趨勢與市場氛圍影響很大,和擲銅板選股票沒太大差別,因此庫藏股並不是一個有效的選股方向。為何會如此?必須從實施庫藏股的目的,以及市場實務操作兩大面向來探討。

依據庫藏股實施辦法規定,買回庫藏股只能有3個目的:

1. 轉讓股份給予員工。

2. 配合附認股權公司債、附認股權特別股、可轉換公司債、可轉換特別股或認股權憑證之發行。

3. 維護公司信用及股東權益。

據統計,以轉換股份給予員工和維護公司信用及股東權益這兩大目的,占庫藏股實施家數的95%以上。以白話來說,前者就是公司覺得股價被低估,公司傳遞對自家公司股價感到委屈,並對未來看好的訊息。

這類實施庫藏股的公司,最常發動的時機,是股價大幅下跌之後。然而,從公司心態揣摩,在股價大幅下跌後,實施庫藏股護盤,主要目的是阻止股價繼續下跌,通常是消息面最差,且短中長期均線向下趨勢,護盤以低接為主而非主動拉抬。投資人如果跟著庫藏股買盤進場,不是繼續盤跌,就是在小區域內盤整,不容易賺到差價。

對股價拉抬實質助益不大

多數公司實施庫藏股,都是採取穩健保守的原則,以低接為主,雖然短線可能因為籌碼鎖定因素,在大盤反彈或有消息面利多時,股價會有所反彈,但整體而言,股價波動的空間不大,遠不如大股東自掏腰包,買進自家公司股票的消息效果來得大。

更何況,有一些公司實施庫藏股之後,不但沒有止跌,反而股價破底,在公司買進庫藏股的同時,籌碼面也有明顯的集中賣單,就會有利用庫藏股製造買盤流動性,以掩護特定人出貨之嫌。

當然,如果不是內部人,一般投資人很難了解這家公司實施庫藏股是否是為特定人出貨。不過,如果一檔股票已經漲1、2倍,股價淨值比(股價/每股淨值)也處於高位,短期沒有出現大幅重挫的情形,只是高檔無量盤整,公司卻莫名其妙決議實施庫藏股,就要特別小心這類實施庫藏股的公司。

從庫藏股的實務面來看,公司如果在庫藏股實施期間採取追高的方式買進,造成股價異常波動,甚至大股東的買盤也同步進場,很容易被主管機關盯上,一不小心就會惹上違反證券交易法操縱股價或內線交易的官司麻煩。

例如被動元件廠大億科技,在2017年1月,為了抵制國巨集團旗下的凱美電機公開收購,宣布買回10,000張庫藏股以捍衛股權,而在庫藏股實施期間,大億採取拉高股價超過凱美公開收購價24.76元的方式,讓公開收購案破局,結果引來檢調調查,在公司買回庫藏股期間,多位公司高層趁機出脫持股,惹出一身腥。

一家公司的股價,長期而言,一定是反映基本面和配股配息的能力,而實施庫藏股,是否有助於公司的競爭力和提高股東權益呢?投資人之所以願意花更高代價買一家公司的股票,是希望公司未來獲利成長,進而提高配股、配息的能力。因此,公司的資源應該要投注在廠房、研發、人才,買進庫藏股卻有暗示公司獲利碰到瓶頸,只能用買庫藏股的方式維護股東權益,是比較消極的,較不易吸引買盤進駐。

買回成本高低影響股東權益

買回庫藏股後的用途:證券交易法規定,執行庫藏股,買回自家股份,只有以下3種用途:1.轉讓股份予員工;2.配合附認股權公司債、附認股權特別股、可轉換公司債、可轉換特別股或認股權憑證之發行,作為股權轉換之用;3.為維護公司信用及股東權益所必要而買回,並辦理消除股份者(6個月內註銷或再發行),在此先不討論前兩者,針對第三項消除股份者,公司買回庫藏股的成本高低對股東權益的影響就非常大了。

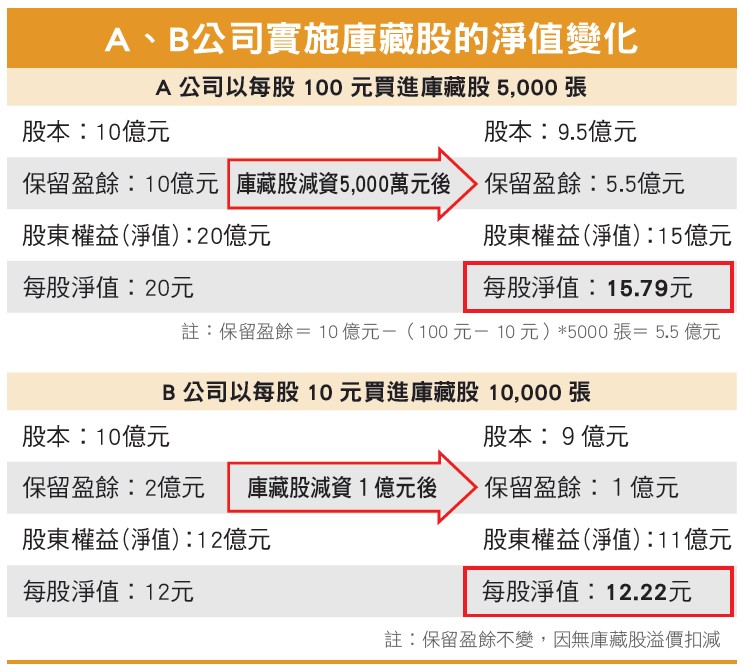

舉例來說,A公司減資前,股本10億元,保留盈餘10億元,股東權益是20億元,每股淨值是20元,若公司庫藏股買回5,000張,每股成本100元,等於公司花了5億元購買庫藏股,這5,000張庫藏股股份全部拿去消除股份後,股本降至9.5億元,因為股價超過面額,超過面額的金額要用資本公積或保留盈餘扣除,所以股東權益變成15億元,除以減資後的股本9.5億元,每股淨值下降至15.79元。

另有一家B公司減資前股本一樣是10億元,保留盈餘2億元,股東權益是12億元,其每股淨值是12元。B公司花了1億元,買回10,000張庫藏股,每股成本10元,也同樣拿去消除股份,B公司的股東權益在減資後變成11億元,除以減資後的股本9億元,每股淨值不減反增至12.22元。

也就是說,公司實施庫藏股的價位,離每股淨值愈遠,一旦拿去減資消除股份,對每股淨值的損害愈大;相反的,愈接近10元面額,甚至低於面額實施庫藏股,對股東權益的提升效果愈顯著,只是10多塊或是雞蛋水餃股,通常獲利能力比較差,較不具資金實力購買庫藏股,能夠大手筆買進的案例少之又少。

在庫藏股減資後,對EPS也有提升的效果,只要公司獲利能維持,勉強也算維持股東權益。因此,在觀察庫藏股這個題材時,買回價格區間和買進庫藏股後是不是以減資消除股份為目的,也是判斷對股東權益有利或有害的兩大觀察指標。

「為維護公司信用及股東權益,XX公司宣布實施庫藏股,擬斥資1.5億元,從即日起至明年2月15日,於每股30至50元價格區間內,買回自家公司股票3,000張。」當在報紙上看到這類實施庫藏股的報導,是不是等於是公司報明牌,告訴你公司的股價被低估了?搭著庫藏股的轎子,就可以一本萬利?實際情況並非如此。

實施庫藏股僅限3種用途

實證研究,在執行庫藏股期間同步買進股票,賺錢和賠錢的機率是各半,且漲或跌受到當時大盤的多空趨勢與市場氛圍影響很大,和擲銅板選股票沒太大差別,因此庫藏股並不是一個有效的選股方向。為何會如此?必須從實施庫藏股的目的,以及市場實務操作兩大面向來探討。

依據庫藏股實施辦法規定,買回庫藏股只能有3個目的:

1. 轉讓股份給予員工。

2. 配合附認股權公司債、附認股權特別股、可轉換公司債、可轉換特別股或認股權憑證之發行。

3. 維護公司信用及股東權益。

據統計,以轉換股份給予員工和維護公司信用及股東權益這兩大目的,占庫藏股實施家數的95%以上。以白話來說,前者就是公司覺得股價被低估,公司傳遞對自家公司股價感到委屈,並對未來看好的訊息。

這類實施庫藏股的公司,最常發動的時機,是股價大幅下跌之後。然而,從公司心態揣摩,在股價大幅下跌後,實施庫藏股護盤,主要目的是阻止股價繼續下跌,通常是消息面最差,且短中長期均線向下趨勢,護盤以低接為主而非主動拉抬。投資人如果跟著庫藏股買盤進場,不是繼續盤跌,就是在小區域內盤整,不容易賺到差價。

對股價拉抬實質助益不大

多數公司實施庫藏股,都是採取穩健保守的原則,以低接為主,雖然短線可能因為籌碼鎖定因素,在大盤反彈或有消息面利多時,股價會有所反彈,但整體而言,股價波動的空間不大,遠不如大股東自掏腰包,買進自家公司股票的消息效果來得大。

更何況,有一些公司實施庫藏股之後,不但沒有止跌,反而股價破底,在公司買進庫藏股的同時,籌碼面也有明顯的集中賣單,就會有利用庫藏股製造買盤流動性,以掩護特定人出貨之嫌。

當然,如果不是內部人,一般投資人很難了解這家公司實施庫藏股是否是為特定人出貨。不過,如果一檔股票已經漲1、2倍,股價淨值比(股價/每股淨值)也處於高位,短期沒有出現大幅重挫的情形,只是高檔無量盤整,公司卻莫名其妙決議實施庫藏股,就要特別小心這類實施庫藏股的公司。

從庫藏股的實務面來看,公司如果在庫藏股實施期間採取追高的方式買進,造成股價異常波動,甚至大股東的買盤也同步進場,很容易被主管機關盯上,一不小心就會惹上違反證券交易法操縱股價或內線交易的官司麻煩。

例如被動元件廠大億科技,在2017年1月,為了抵制國巨集團旗下的凱美電機公開收購,宣布買回10,000張庫藏股以捍衛股權,而在庫藏股實施期間,大億採取拉高股價超過凱美公開收購價24.76元的方式,讓公開收購案破局,結果引來檢調調查,在公司買回庫藏股期間,多位公司高層趁機出脫持股,惹出一身腥。

一家公司的股價,長期而言,一定是反映基本面和配股配息的能力,而實施庫藏股,是否有助於公司的競爭力和提高股東權益呢?投資人之所以願意花更高代價買一家公司的股票,是希望公司未來獲利成長,進而提高配股、配息的能力。因此,公司的資源應該要投注在廠房、研發、人才,買進庫藏股卻有暗示公司獲利碰到瓶頸,只能用買庫藏股的方式維護股東權益,是比較消極的,較不易吸引買盤進駐。

買回成本高低影響股東權益

買回庫藏股後的用途:證券交易法規定,執行庫藏股,買回自家股份,只有以下3種用途:1.轉讓股份予員工;2.配合附認股權公司債、附認股權特別股、可轉換公司債、可轉換特別股或認股權憑證之發行,作為股權轉換之用;3.為維護公司信用及股東權益所必要而買回,並辦理消除股份者(6個月內註銷或再發行),在此先不討論前兩者,針對第三項消除股份者,公司買回庫藏股的成本高低對股東權益的影響就非常大了。

舉例來說,A公司減資前,股本10億元,保留盈餘10億元,股東權益是20億元,每股淨值是20元,若公司庫藏股買回5,000張,每股成本100元,等於公司花了5億元購買庫藏股,這5,000張庫藏股股份全部拿去消除股份後,股本降至9.5億元,因為股價超過面額,超過面額的金額要用資本公積或保留盈餘扣除,所以股東權益變成15億元,除以減資後的股本9.5億元,每股淨值下降至15.79元。

另有一家B公司減資前股本一樣是10億元,保留盈餘2億元,股東權益是12億元,其每股淨值是12元。B公司花了1億元,買回10,000張庫藏股,每股成本10元,也同樣拿去消除股份,B公司的股東權益在減資後變成11億元,除以減資後的股本9億元,每股淨值不減反增至12.22元。

也就是說,公司實施庫藏股的價位,離每股淨值愈遠,一旦拿去減資消除股份,對每股淨值的損害愈大;相反的,愈接近10元面額,甚至低於面額實施庫藏股,對股東權益的提升效果愈顯著,只是10多塊或是雞蛋水餃股,通常獲利能力比較差,較不具資金實力購買庫藏股,能夠大手筆買進的案例少之又少。

在庫藏股減資後,對EPS也有提升的效果,只要公司獲利能維持,勉強也算維持股東權益。因此,在觀察庫藏股這個題材時,買回價格區間和買進庫藏股後是不是以減資消除股份為目的,也是判斷對股東權益有利或有害的兩大觀察指標。

留言列表

留言列表